Получить деньги

Оставьте свой номер телефона и наш менеджер свяжется с вами в течение 2х минут

кредит под залог недвижимости

кредит от

годовых в гривне без привязки к курсу доллара

годовых в гривне без привязки к курсу доллара

18

%

Финансовая компания ООО "Гелекси Финанс"

лицензия Нацкомфинуслуг о предоставлении кредитов, в том числе на условиях финансового займа №1790 от 09.10.2018

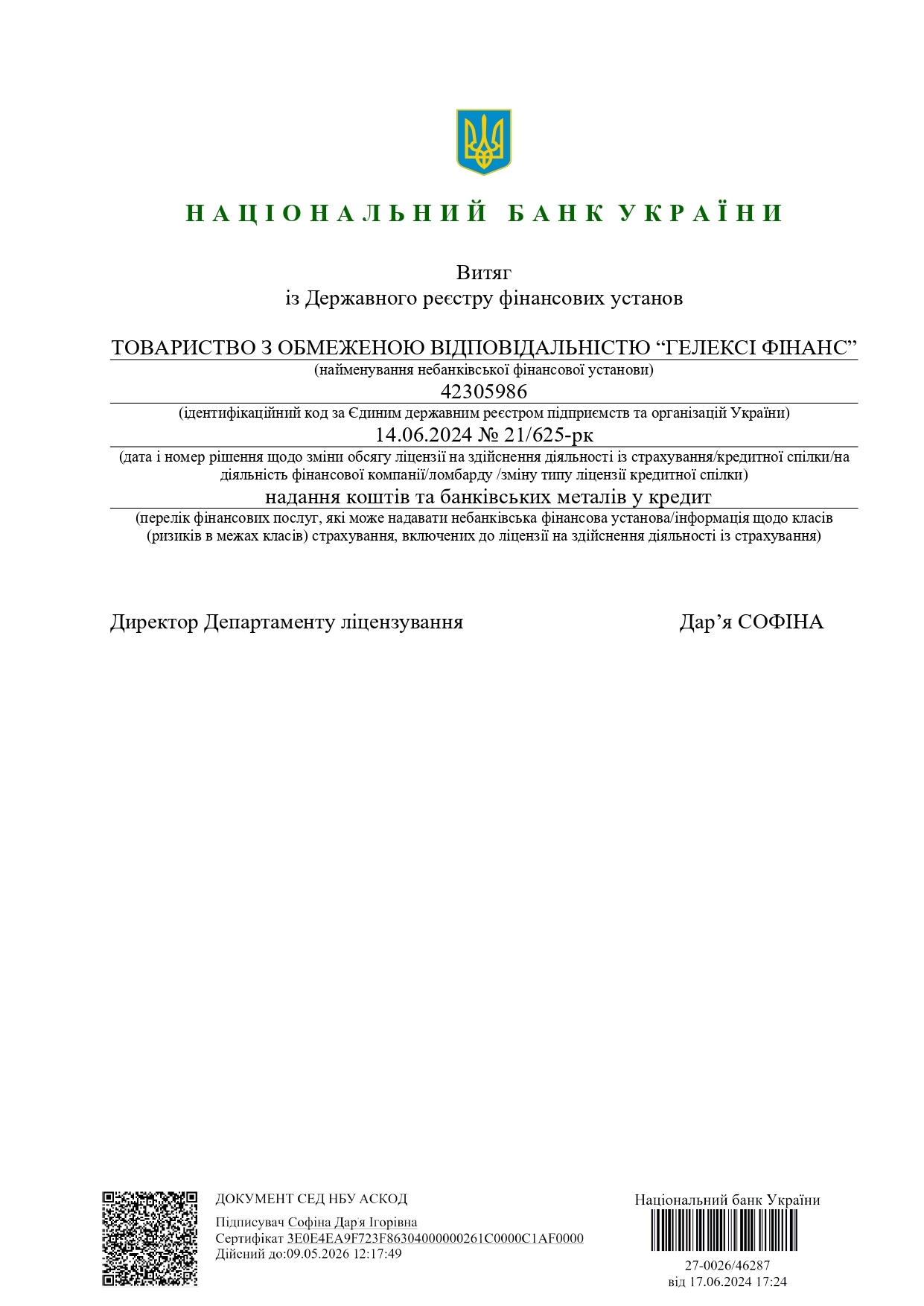

лицензия НБУ о предоставлении средств и банковских металлов в кредит от №21/625-рк от 14.06.2024

лицензия Нацкомфинуслуг о предоставлении кредитов, в том числе на условиях финансового займа №1790 от 09.10.2018

лицензия НБУ о предоставлении средств и банковских металлов в кредит от №21/625-рк от 14.06.2024

Финансовая компания

Рассчитайте Ваш платёж в месяц

Метод погашения

Кредит под залог недвижимости - работаем по всей Украине

Срок кредита и досрочное погашение не ограничиваются, то есть Вы можете погасить кредит за 1 месяц и заплатить только за дни пользования

Минимальный платеж только %.

Тело кредита можно оплатить в конце срока. При погашении тела кредита - процентные платежи уменьшаются.

Минимальный платеж только %.

Тело кредита можно оплатить в конце срока. При погашении тела кредита - процентные платежи уменьшаются.

Рассчитайте Ваш платёж в месяц

Метод погашения

Кредит под залог недвижимости - работаем по всей Украине

Срок кредита и досрочное погашение не ограничиваются, то есть Вы можете погасить кредит за 1 месяц и заплатить только за дни пользования

Минимальный платеж только %.

Тело кредита можно оплатить в конце срока. При погашении тела кредита - процентные платежи уменьшаются.

Минимальный платеж только %.

Тело кредита можно оплатить в конце срока. При погашении тела кредита - процентные платежи уменьшаются.

Рассчитайте Ваш платёж в месяц

Метод погашения

Кредит под залог недвижимости - работаем по всей Украине

Срок кредита и досрочное погашение не ограничиваются, то есть Вы можете погасить кредит за 1 месяц и заплатить только за дни пользования

Минимальный платеж только %.

Тело кредита можно оплатить в конце срока. При погашении тела кредита - процентные платежи уменьшаются.

Минимальный платеж только %.

Тело кредита можно оплатить в конце срока. При погашении тела кредита - процентные платежи уменьшаются.

Рассчитайте Ваш платёж в месяц

Метод погашения

Кредит под залог недвижимости - работаем по всей Украине

Срок кредита и досрочное погашение не ограничиваются, то есть Вы можете погасить кредит за 1 месяц и заплатить только за дни пользования

Минимальный платеж только %.

Тело кредита можно оплатить в конце срока. При погашении тела кредита - процентные платежи уменьшаются.

Минимальный платеж только %.

Тело кредита можно оплатить в конце срока. При погашении тела кредита - процентные платежи уменьшаются.

Условия кредита под залог недвижимости

Обязательный платёж только %, тело кредита по возможности или в конце срока

%

Максимальная годовая процентная ставка от 18% до 114% годовых

Расчёт процентной ставки на остаток тела кредита, процентная ставка рассчитывается за фактическое количество дней пользования кредитом

Срок кредита от 2 до 60 месяцев, сумма от 10 000 грн до 2000000 грн

Отсутствие обязательных страховок, скрытых комиссий

Возможность получения и погашения денежных средств в безналичной форме

Предоставление займов на любые цели (потребительские кредиты, кредиты на создание, развитие бизнеса)

Предоставляем кредиты - физическим лицам, ФЛП, юридическим лицам

Даём возможность отсрочки платежа без штрафных санкций

Отсутствие привязки кредита к иностранной валюте

Досрочное погашение без штрафных санкций

Прозрачные затраты на оформление - только нотариус

Наполняемость кредита до 81% стоимости недвижимости

Минимальный срок кредита - отсутствует

Фиксированная процентная ставка за договором без письменного согласия потребителя финансовой услуги увеличиваться не может

Услуги нотариуса (при необходимости) – согласно тарифам нотариуса.

Услуги по оказанию правовой помощи (в случае необходимости) – согласно тарифам аккредитованного поставщика услуг в зависимости от объема и характера предоставленных услуг.

Льготные условия военнослужащим: Проценты не начисляются. Комиссия за предоставление кредита от 0% до 36%

Рейтинг нашей

компании

4.9

258 отзывов

4.6

191 отзыв

4.7

156 отзывов

Наши награды

Награда

"Лидер Отрасли 2024"

"Лидер Отрасли 2024"

Награда

"Бизнес Года 2023"

"Бизнес Года 2023"

Награда

"Лидер Отрасли 2024"

"Лидер Отрасли 2024"

Награда

"Лидер Отрасли 2025"

"Лидер Отрасли 2025"

Награда

"Выбор страны 2024"

"Выбор страны 2024"

Награда

"Лидер Отрасли 2022"

"Лидер Отрасли 2022"

Награда

"Лидер Отрасли 2023"

"Лидер Отрасли 2023"

Награда

"Бизнес Года 2023"

"Бизнес Года 2023"

Награда

"Выбор страны 2024"

"Выбор страны 2024"

Получить деньги

Оставьте свой номер телефона и наш менеджер свяжется с вами в течение 2х минут

С нами надёжно.

Работаем в рамках закона

Работаем в рамках закона

7 лет успешного опыта компании на рынке кредитования

Вся информация об истории компании, юридических данных, отчетности и условиях продуктов компании размещена на сайте

Свидетельство о регистрации финансового учреждения ФК №1102 от 27.09.2018

Лицензия НБУ про надання коштів та банківських металів у кредит від №21/625-рк від 14.06.2024

Регулируемся - НБУ - все договора проверены и утверждены регулятором

Осуществляем деятельность в рамках ЗУ «О потребительском кредитовании», «О финансовых услуг и регулировании рынка финансовых услуг», «О защите прав потребителей»

Являемся членом - Ассоциации СУП, Ассоциации АФУ

Отсутствуют кредиты с привязкой к курсу иностранной валюты (что запрещено постановлением Кабинетом министров №913 «Лицензионные условия ведение хозяйственной деятельности по предоставлению фин. услуг») - только национальная валюта Украины

Регистрацию в Государственном реестре финансовых учреждений можно проверить на официальном Интернет-представительстве Национального банка Украины, на котором размещен Государственный реестр финансовых учреждений (комплексная информационная система НБУ)

Полезные документы

Типовой договор займа под залог недвижимости

Внутренние правила о предоставлении средств и банковских металлов в кредит

Существенные характеристики услуги по предоставлению потребительского кредита, обеспеченного ипотекой/имущественными правами на предмет недвижимости

Партнеры

Оформить кредит

Оставьте свой номер телефона и наш менеджер свяжется с вами в течение 2х минут

Контакты

(кроме временно оккупированных территорий)

Работаем по всей территории Украины

Контакты для обращений потребителей и прочих лиц, по которым принимаются уведомления о принадлежности к защищенным категориям :

Адрес:

03150, г. Киев,

ул. Предславинская 28, оф. 401

ул. Предславинская 28, оф. 401

Прием в отделении:

Пн-Пт - с 09:00 по 18:00

Сб-Вс - по предварительной записи

Колл-центр:

Пн-Вс - с 09:00 по 18:00

Пн-Пт - с 09:00 по 18:00

Сб-Вс - по предварительной записи

Колл-центр:

Пн-Вс - с 09:00 по 18:00

г. Львов,

ул. Газовая, 7,

оф. 508

ул. Газовая, 7,

оф. 508

г. Одесса,

ул. Генуэзкая, 24/Б, оф. 406

ул. Генуэзкая, 24/Б, оф. 406

График работы отделений:

Адреса отделений:

г. Киев,

ул. Предславинская 28, оф. 401

ул. Предславинская 28, оф. 401

Калькулятор

Чтобы узнать точные данные по какой процентной ставке, на какой срок мы можем предложить Вам кредит и сколько будут составлять сопутствующие расходы в Вашем случае, свяжитесь с нашим менеджером в чате или по телефону. Цифры вы сможете проверить в калькуляторе:

Пример расчета кредита

Сумма кредита, грн – 250 000,00

Процентная ставка годовых, % - 30

Срок кредита, месяцев – 12

Нотариальные расходы, грн – 3 000,00

Расходы на услуги правовой помощи, грн – 0,00

Общие расходы по потребительскому кредиту, грн - 78 000,00

Сумма платежа за расчетный период, грн – 6 250,00

Сумма платежа за последний период (включает погашение тела кредита одним платежом в конце срока кредита), грн – 256 250,00

Общая стоимость кредита для потребителя, грн – 328 000,00

Реальная годовая процентная ставка, процентов годовых (рассчитано по функции ЧИСТВДОХ), % – 36,37

Сумма кредита, грн – 100 000,00

Процентная ставка годовых, % - 36

Срок кредита, месяцев – 24

Нотариальные расходы, грн – 3 000,00

Расходы на услуги правовой помощи, грн – 1000,00

Общие расходы по потребительскому кредиту, грн - 76 000,00

Сумма платежа за расчетный период, грн – 3 000,00

Сумма платежа за последний период (включает погашение тела кредита одним платежом в конце срока кредита), грн – 103 000,00

Общая стоимость кредита для потребителя, грн – 176 000,00

Реальная годовая процентная ставка, процентов годовых (рассчитано по функции ЧИСТВДОХ), % – 46,62

Процентная ставка годовых, % - 30

Срок кредита, месяцев – 12

Нотариальные расходы, грн – 3 000,00

Расходы на услуги правовой помощи, грн – 0,00

Общие расходы по потребительскому кредиту, грн - 78 000,00

Сумма платежа за расчетный период, грн – 6 250,00

Сумма платежа за последний период (включает погашение тела кредита одним платежом в конце срока кредита), грн – 256 250,00

Общая стоимость кредита для потребителя, грн – 328 000,00

Реальная годовая процентная ставка, процентов годовых (рассчитано по функции ЧИСТВДОХ), % – 36,37

Сумма кредита, грн – 100 000,00

Процентная ставка годовых, % - 36

Срок кредита, месяцев – 24

Нотариальные расходы, грн – 3 000,00

Расходы на услуги правовой помощи, грн – 1000,00

Общие расходы по потребительскому кредиту, грн - 76 000,00

Сумма платежа за расчетный период, грн – 3 000,00

Сумма платежа за последний период (включает погашение тела кредита одним платежом в конце срока кредита), грн – 103 000,00

Общая стоимость кредита для потребителя, грн – 176 000,00

Реальная годовая процентная ставка, процентов годовых (рассчитано по функции ЧИСТВДОХ), % – 46,62

Почему взять кредит под залог квартиры выгоднее в Royal Standard Group

Кредит под залог недвижимости в Киеве – самый выгодный тип потребительского кредитования. Это уникальный финансовый продукт, который позволяет открыть или активно развивать бизнес, приобретать жилье, авто, вкладывать деньги в выгодные инвестиционные проекты или просто удовлетворять текущие нужды. К сожалению, в последнее время в Украине, взять кредит под залог недвижимости в банке становится все сложнее, так как условия получения с каждым годом ужесточаются. Банки часто отказывают даже благонадежным клиентам в выдаче займа под залог квартиры, а в случае плохой кредитной истории отказывают еще на этапе подачи заявки.

К счастью, на рынке Украины существуют небанковские финансовые организации, которые предоставляют услугу кредит под залог недвижимости. Одной из них является Royal Standard Group. За 7 лет на рынке наша команда разработала выгодную программу кредитования для физических и юридических лиц. Мы максимально упростили процедуру получения кредита под залог недвижимости Киев. После подготовки необходимых документов решение принимается в течении нескольких часов, а получить деньги вы сможете за 1 день.

Кредит под залог квартиры в Киеве можно оформить на любой срок и погасить досрочно без дополнительных комиссий.

Если у Вас остались вопросы - перезвоните нам или оставьте заявку и наши менеджеры обязательно свяжутся с Вами.

Кредит под залог квартиры в Киеве можно оформить на любой срок и погасить досрочно без дополнительных комиссий.

Если у Вас остались вопросы - перезвоните нам или оставьте заявку и наши менеджеры обязательно свяжутся с Вами.

Предупреждение и уведомление потребителя

Финансовое учреждение запрещается требовать от потребителя приобретения каких-либо товаров или услуг от финансового учреждения или родственного или связанного с ним лица как обязательное условие предоставления потребительского кредита. Для принятия осознанного решения о получении потребительского кредита на предложенных условиях потребитель имеет право рассмотреть альтернативные разновидности потребительских кредитов и финансовых учреждений. Финансовое учреждение имеет право вносить изменения в заключенные с потребителями договоры о потребительском кредите только с согласия сторон.

Потребитель вправе отказаться от получения рекламных материалов средствами дистанционных каналов коммуникации. Инициирование потребителем продления (лонгации, пролонгации) срока погашения потребительского кредита (срока выполнения денежного обязательства)/срока кредитования/срока действия договора о потребительском кредите осуществляется по взаимному согласию сторон и может осуществляться как без изменений так и с изменением условий предварительно заключенного договора сторона ухудшения или улучшения для потребителя с изменениями процентной ставки предусмотренной условиям кредитования (от 18% до 114% годовых). Возможные расходы по уплате потребителем платежей за пользование потребительским кредитом зависят от выбранного потребителем способа уплаты.

Финансовое учреждение рекомендует потребителю немедленно информировать финансовое учреждение о несанкционированном доступе или изменении информации потребителя в системах дистанционного обслуживания финансового учреждения.

Потребитель вправе отказаться от получения рекламных материалов средствами дистанционных каналов коммуникации. Инициирование потребителем продления (лонгации, пролонгации) срока погашения потребительского кредита (срока выполнения денежного обязательства)/срока кредитования/срока действия договора о потребительском кредите осуществляется по взаимному согласию сторон и может осуществляться как без изменений так и с изменением условий предварительно заключенного договора сторона ухудшения или улучшения для потребителя с изменениями процентной ставки предусмотренной условиям кредитования (от 18% до 114% годовых). Возможные расходы по уплате потребителем платежей за пользование потребительским кредитом зависят от выбранного потребителем способа уплаты.

Финансовое учреждение рекомендует потребителю немедленно информировать финансовое учреждение о несанкционированном доступе или изменении информации потребителя в системах дистанционного обслуживания финансового учреждения.

Право на отказ от договора о предоставлении финансовых услуг

Заемщик имеет право в течение 14 календарных дней со дня заключения Договора отказаться от Договора без объяснения причин, в том числе, в случае получения им денежных средств. О намерении отказаться от Договора Заемщик уведомляет Кредитодателя в письменной форме (в бумажном или электронном виде с наложением электронных подписей, электронных цифровых подписей, других аналогов собственноручных подписей (печатей) сторон в порядке, определенном законодательством) до истечения 14-дневного срока. Если Заемщик представляет уведомление не лично, оно должно быть заверено нотариально или подано и подписано представителем при наличии доверенности на совершение таких действий. В течение семи календарных дней с даты представления письменного уведомления об отказе от Договора Заемщик обязан вернуть Кредитодателю денежные средства, полученные согласно настоящему Договору, и уплатить проценты за период со дня получения средств до дня их возврата по ставке, установленной Договором. Заемщик не обязан уплачивать любые другие платежи в связи с отказом от Договора. Отказ от Договора является основанием для прекращения договоров о дополнительных или сопутствующих услугах, определенных как обязательных для получения кредита, заключенных потребителем. Кредитодатель или третья сторона обязаны вернуть Заемщику средства, уплаченные им за такие дополнительные или сопутствующие услуги, не позднее 14 календарных дней со дня представления письменного уведомления об отказе от Договора, если такие услуги не были фактически предоставлены до дня отказа Заемщика от Договора в порядке, определяемом законодательством. Право на отказ от Договора не применяется в случае если: исполнение обязательств по этому договору обеспечено путем заключения нотариально удостоверенных договоров (сделок); кредит был предоставлен на приобретение работ (услуг), выполнение которых произошло до окончания срока отказа от Договора.

Наличие права у клиента расторгнуть или прекратить договор

Действие Договора прекращается: по взаимному согласию сторон путем заключения дополнительного договора к договору о предоставлении ссуды, в том числе и на условиях потребительского кредита, в случае досрочного расторжения Договора в порядке, определенном условиями Договора, в других случаях предусмотренных действующим законодательством.

Договор может быть досрочно расторгнут: в судебном порядке по иску Заемщика по основаниям предусмотренным законодательством

по требованию Кредитодателя в случае задержания уплаты части кредита и/или процентов более чем на один календарный месяц (три календарных месяца в случае, если Договор обеспечен ипотекой, или является потребительским кредитом на приобретение жилья), и/или в случае другого существенного нарушения условий договора о предоставлении кредита Заемщиком и/или по другим основаниям установленным законодательством Украины; по взаимному согласию сторон путем заключения дополнительного договора. В случае досрочного расторжения Договора Заемщик обязан уплатить Кредитодателю всю сумму неуплаченного кредита, начисленные проценты за фактический срок пользования кредитом и штрафные санкции при их наличии в день расторжения Договора.

Договор может быть досрочно расторгнут: в судебном порядке по иску Заемщика по основаниям предусмотренным законодательством

по требованию Кредитодателя в случае задержания уплаты части кредита и/или процентов более чем на один календарный месяц (три календарных месяца в случае, если Договор обеспечен ипотекой, или является потребительским кредитом на приобретение жилья), и/или в случае другого существенного нарушения условий договора о предоставлении кредита Заемщиком и/или по другим основаниям установленным законодательством Украины; по взаимному согласию сторон путем заключения дополнительного договора. В случае досрочного расторжения Договора Заемщик обязан уплатить Кредитодателю всю сумму неуплаченного кредита, начисленные проценты за фактический срок пользования кредитом и штрафные санкции при их наличии в день расторжения Договора.

Порядок внесения изменений и дополнений в договор

Внесение изменений и дополнений к настоящему Договору оформляется путем подписания Сторонами дополнительных договоров в письменной форме в следующем порядке: Письменное предложение о внесении изменений в Договор направляется другой Стороне письмом или вручается под личную подпись. Сторона договора обязана предоставить письменный ответ в течение десяти (десяти) рабочих дней со дня получения письма или вручения предложения под личную подпись. Если Сторона Договора не согласилась с изменениями или не дала ответа в 10-дневный срок, предложение считается не принятым. Если Сторона договора согласилась с предложением, дополнительный договор заключается в письменной форме в течение 7 (семи) рабочих дней со дня предоставления письменного ответа. Изменения в Договор вступают в силу со дня подписания дополнительного договора. Все изменения, дополнения и приложения к настоящему Договору, подписанные обеими Сторонами, являются его составной и неотъемлемой частью.

Механизм досудебного разрешения споров

Для защиты своих прав и интересов, потребители услуг имеют право на досудебный порядок рассмотрения спорных вопросов и жалоб путем обращения непосредственно в ООО «ГЕЛЕКСИ ФИНАНС» в порядке, предусмотренном Законом Украины «Об обращениях граждан», любым доступным способом:

по телефону 0 800 330 031

по электронной почте по адресу info@rsg.ua

в письменном виде или лично по адресу 03150 город Киев, улица Предславинская, дом 28 офис 401.

Каждый потребитель финансовых услуг имеет право обратиться в ООО «ГЕЛЭКСИ ФИНАНС», как поставщика финансовых услуг, а ООО «ГЕЛЕКСИ ФИНАНС» обязано рассмотреть его в положенный срок. Гарантийные фонды и компенсационные схемы отсутствуют.

РЕКВИЗИТЫ ОРГАНОВ ПО ВОПРОСАМ ЗАЩИТЫ ПРАВ ПОТРЕБИТЕЛЕЙ

Национальный банк Украины:

Адрес: 01601, г. Киев, ул. Институтская, 9

Контактные телефоны: 0 800 505 240, (044) 253 01 80

Электронная почта: nbu@bank.gov.ua

Официальный сайт: bank.gov.ua

Государственной службы Украины по вопросам безопасности пищевых продуктов и защиты потребителей:

Адрес: 01001, г. Киев, ул. Б. Гринченко, 1

Контактные телефоны: (044) 279 79 89, (044) 279 12 70

Электронная почта: info@dpss.gov.ua

Официальный сайт: dpss.gov.ua

Порядок рассмотрения обращений потребителей финансовых услуг

по телефону 0 800 330 031

по электронной почте по адресу info@rsg.ua

в письменном виде или лично по адресу 03150 город Киев, улица Предславинская, дом 28 офис 401.

Каждый потребитель финансовых услуг имеет право обратиться в ООО «ГЕЛЭКСИ ФИНАНС», как поставщика финансовых услуг, а ООО «ГЕЛЕКСИ ФИНАНС» обязано рассмотреть его в положенный срок. Гарантийные фонды и компенсационные схемы отсутствуют.

РЕКВИЗИТЫ ОРГАНОВ ПО ВОПРОСАМ ЗАЩИТЫ ПРАВ ПОТРЕБИТЕЛЕЙ

Национальный банк Украины:

Адрес: 01601, г. Киев, ул. Институтская, 9

Контактные телефоны: 0 800 505 240, (044) 253 01 80

Электронная почта: nbu@bank.gov.ua

Официальный сайт: bank.gov.ua

Государственной службы Украины по вопросам безопасности пищевых продуктов и защиты потребителей:

Адрес: 01001, г. Киев, ул. Б. Гринченко, 1

Контактные телефоны: (044) 279 79 89, (044) 279 12 70

Электронная почта: info@dpss.gov.ua

Официальный сайт: dpss.gov.ua

Порядок рассмотрения обращений потребителей финансовых услуг

Право досрочного исполнения договора

Заемщик, который намерен досрочно погасить задолженность по Кредиту, обязан в письменном виде предупредить об этом Кредитодателя не позднее чем за 5 рабочих дней до запланированной даты досрочного погашения задолженности и обратиться к сотрудникам Кредитодателя за окончательным расчетом полной и точной задолженности по Кредиту. В случае невыполнения Заемщиком условий этого пункта Договора, Заемщик несет риск неверного расчета и оплаты задолженности по Кредиту. Заемщик имеет право в любое время полностью или частично досрочно вернуть кредит, в том числе путем увеличения суммы периодических платежей. Если Заемщик воспользовался правом возврата кредита путем увеличения суммы периодических платежей, Кредитодатель обязан осуществить соответствующую корректировку обязательств потребителя в направлении их уменьшения и по требованию потребителя предоставить ему новый график платежей. Заемщик в случае досрочного возврата кредита уплачивает кредитодателю проценты за использование кредита и стоимость всех услуг, связанных с обслуживанием и погашением кредита, за период фактического использования кредита.

Часто задаваемые вопросы про Кредит под залог недвижимости

🎁 Какая процентная ставка в вашей компании?

Новым клиентам от 2% в месяц. Выдаем до 80% от стоимости недвижимости в день обращения.

🏠 Как получить деньги под залог квартиры?

1. Берёте паспорт, код и правоустанавливающие документы. 2. Приезжаете к нам в офис обсудить детали. 3. Осмотр недвижимости и подготовка документов в тот же день. 4. Чтение и подписание договоров в день обращения или на следующий день. 5. Получаете денежные средства в наличной или безналичной форме

💰 Какую максимальную сумму кредита под залог недвижимости я смогу получить?

Вы можете рассчитать максимальную сумму кредита в нашем калькуляторе на сайте - Рассчитать сумму кредита онлайн

Возможные последствия для потребителей, связанные с использованием услуги

Нарушение выполнения обязательства по возврату потребительского кредита может повлиять на кредитную историю и усложнить получение потребительского кредита в дальнейшем. Кредитовать имеет право потребовать от Заемщика досрочного возврата кредита и уплаты процентов, штрафных санкций (в случае их наличия) и предъявить этот договор к взысканию в случае: задержания уплаты части кредита и/или процентов более чем на один календарный месяц (три календарных месяца в случае, если Договор обеспечен ипотекой или является потребительским кредитом на приобретение жилья); или иного существенного нарушения условий договора о предоставлении кредита.

При нарушении Заемщиком любого обязательства по уплате кредита и/или процентов за пользование кредитом Заемщик обязан уплатить Кредитодателю пеню в размере двойной учетной ставки Национального банка Украины, действовавшей в период, за который уплачивается пеня, за каждый день продолжения нарушения Заемщиком от суммы просроченного обязательства.

В случае нарушения Заемщиком графика расчетов, а именно: непоступление планового ежемесячного платежа в полном объеме и в сроки предусмотренные графиком расчетов, со следующего дня кредит Договором автоматически признается кредитом с повышенным риском. В течение срока признания кредита кредитом с повышенным риском проценты за пользование кредитом начисляются в размере от 31 до 360 процентов годовых за пользование кредитом.

Со следующего дня после устранения Заемщиком нарушений исполнения обязательств в полном объеме, включая уплату начисленных процентов за пользование кредитом, начисленной пени, а также других штрафных санкций, такой кредит будет считаться кредитом с нормальным режимом уплаты, проценты за пользование кредитом будут начисляться в первоначальном размере.

В случае нарушения Заемщиком графика расчетов, а именно: невозврат суммы кредита и начисленных процентов, штрафов, пени в срок определенный Договором, со следующего дня после окончания срока договора Заемщик уплачивает Кредитодателю проценты за неправомерное пользование кредитом (проценты за просрочку выполнения денежного обязательства) в размере от 31 до 360 процентов годовых. В случае просрочки оплаты более чем на 14 дней и неприбытия на встречу для предоставления причин просрочки, сроков и условий погашения просроченных платежей возможно начисление штрафа в сумме до 50% от суммы кредита. В случае недопуска ипотекодержателя в плановую проверку наличия, состояния и условий хранения предмета ипотеки согласно условиям ипотечного договора возможно начисление штрафа в размере 15% от залоговой стоимости предмета ипотеки. За неисполнение или ненадлежащее исполнение договора ипотеки предусмотрены штрафы в размере до 50% от суммы основного обязательства.

Инициирование потребителем продления (лонгации, пролонгации) срока погашения потребительского кредита (строка выполнения денежного обязательства)/строка кредитования/строка действия договора о потребительском кредите может с согласия сторон осуществляться без изменений или с изменением условий предварительно заключенного договора, в том числе в сторону ухудшения для потребителя с указанием перечня и цифрового значения условий, подлежащих изменению. Процентная ставка по кредиту при продлении(лонгации, пролонгации)срока погашения потребительского кредита может оставаться постоянной, увеличиваться и уменьшаться в промежутке от 18% до 114% годовых.

Финансовому учреждению запрещается требовать от потребителя приобретения каких-либо товаров или услуг от финансового учреждения или родственного или связанного с ним лица как обязательное условие предоставления потребительского кредита. Для принятия осознанного решения о получении потребительского кредита на предложенных условиях потребитель имеет право рассмотреть альтернативные виды потребительских кредитов и финансовых учреждений. Финансовое учреждение имеет право вносить изменения в заключенные с потребителями договоры о потребительском кредите только с согласия сторон. Потребитель вправе отказаться от получения рекламных материалов средствами дистанционных каналов коммуникации. Возможные расходы по уплате потребителем платежей за пользование потребительским кредитом зависят от выбранного потребителем способа уплаты.

Финансовое учреждение не привлекает коллекторские компании к урегулированию просроченное задолженности

При нарушении Заемщиком любого обязательства по уплате кредита и/или процентов за пользование кредитом Заемщик обязан уплатить Кредитодателю пеню в размере двойной учетной ставки Национального банка Украины, действовавшей в период, за который уплачивается пеня, за каждый день продолжения нарушения Заемщиком от суммы просроченного обязательства.

В случае нарушения Заемщиком графика расчетов, а именно: непоступление планового ежемесячного платежа в полном объеме и в сроки предусмотренные графиком расчетов, со следующего дня кредит Договором автоматически признается кредитом с повышенным риском. В течение срока признания кредита кредитом с повышенным риском проценты за пользование кредитом начисляются в размере от 31 до 360 процентов годовых за пользование кредитом.

Со следующего дня после устранения Заемщиком нарушений исполнения обязательств в полном объеме, включая уплату начисленных процентов за пользование кредитом, начисленной пени, а также других штрафных санкций, такой кредит будет считаться кредитом с нормальным режимом уплаты, проценты за пользование кредитом будут начисляться в первоначальном размере.

В случае нарушения Заемщиком графика расчетов, а именно: невозврат суммы кредита и начисленных процентов, штрафов, пени в срок определенный Договором, со следующего дня после окончания срока договора Заемщик уплачивает Кредитодателю проценты за неправомерное пользование кредитом (проценты за просрочку выполнения денежного обязательства) в размере от 31 до 360 процентов годовых. В случае просрочки оплаты более чем на 14 дней и неприбытия на встречу для предоставления причин просрочки, сроков и условий погашения просроченных платежей возможно начисление штрафа в сумме до 50% от суммы кредита. В случае недопуска ипотекодержателя в плановую проверку наличия, состояния и условий хранения предмета ипотеки согласно условиям ипотечного договора возможно начисление штрафа в размере 15% от залоговой стоимости предмета ипотеки. За неисполнение или ненадлежащее исполнение договора ипотеки предусмотрены штрафы в размере до 50% от суммы основного обязательства.

Инициирование потребителем продления (лонгации, пролонгации) срока погашения потребительского кредита (строка выполнения денежного обязательства)/строка кредитования/строка действия договора о потребительском кредите может с согласия сторон осуществляться без изменений или с изменением условий предварительно заключенного договора, в том числе в сторону ухудшения для потребителя с указанием перечня и цифрового значения условий, подлежащих изменению. Процентная ставка по кредиту при продлении(лонгации, пролонгации)срока погашения потребительского кредита может оставаться постоянной, увеличиваться и уменьшаться в промежутке от 18% до 114% годовых.

Финансовому учреждению запрещается требовать от потребителя приобретения каких-либо товаров или услуг от финансового учреждения или родственного или связанного с ним лица как обязательное условие предоставления потребительского кредита. Для принятия осознанного решения о получении потребительского кредита на предложенных условиях потребитель имеет право рассмотреть альтернативные виды потребительских кредитов и финансовых учреждений. Финансовое учреждение имеет право вносить изменения в заключенные с потребителями договоры о потребительском кредите только с согласия сторон. Потребитель вправе отказаться от получения рекламных материалов средствами дистанционных каналов коммуникации. Возможные расходы по уплате потребителем платежей за пользование потребительским кредитом зависят от выбранного потребителем способа уплаты.

Финансовое учреждение не привлекает коллекторские компании к урегулированию просроченное задолженности

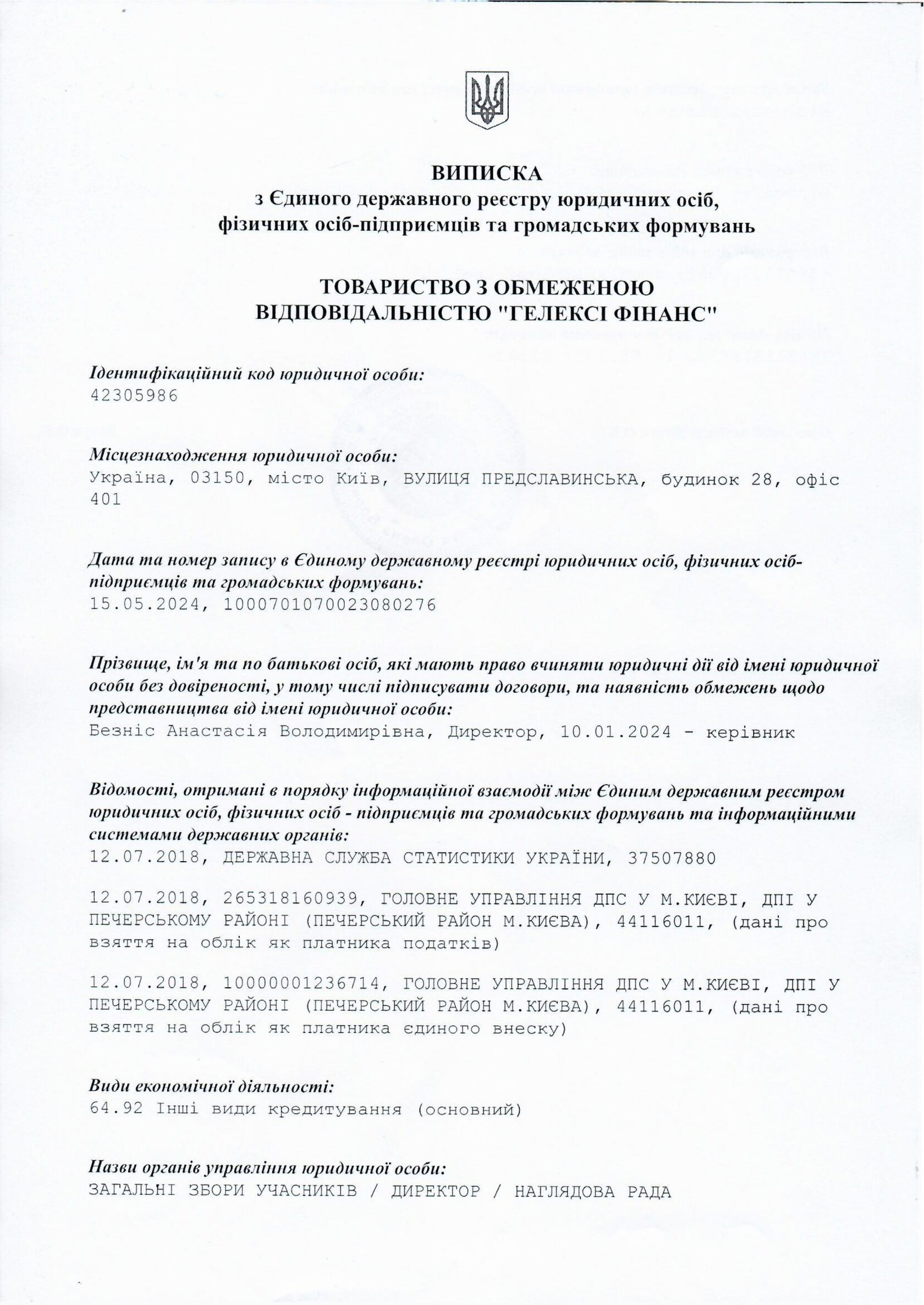

Проектом Royal Standard Group управляет ТОВ "Гелексі Фінанс" (Код ЕГРПОУ: 42305986)

Все права защищены © 2026

Все права защищены © 2026

ООО "Гелекси Финанс"

лицензия Нацкомфинуслуг о предоставлении кредитов, в том числе на условиях финансового займа №1790 от 09.10.2018

лицензия НБУ о предоставлении средств и банковских металлов в кредит от №21/625-рк от 14.06.2024

лицензия Нацкомфинуслуг о предоставлении кредитов, в том числе на условиях финансового займа №1790 от 09.10.2018

лицензия НБУ о предоставлении средств и банковских металлов в кредит от №21/625-рк от 14.06.2024